| 行政中心: | 广州市天河区黄埔大道中662号金融城绿地中心2008室 |

| 开发中心: | 广州市天河区软件园禾田大厦326室 |

| 邮 编: | 510665 |

| 电 话: | 020-83628993 |

| 传 真: | 020-83628992 |

导读:OpenTable经营着餐桌预定这门“简单”的行当。本文主要根OpenTable的公开资料和网络已有信息对OpenTable的经营模式以及潜在的风险做一简析。...

在金融海啸的阴影尚未完全退去时便以300多倍的市盈率(剔除股票补偿)登陆纳斯达克,首日飙涨近60%,预示着互联网IPO市场的复苏。随后虽然一直饱受着“最被高估股票”之类的舆论氛围,然而公司股价却只用一年左右的时间内最高上行至118美元左右,相对20美元的发行价涨幅接近500%,最近公司市值的大幅缩水又引发了投资者关于科技公司高估值的思考。这到底是一家拥有何种魔力的公司?其实就如它的名字“OpenTable”那样,OpenTable经营着餐桌预定这门“简单”的行当。本文主要根OpenTable的公开资料和网络已有信息对OpenTable的经营模式以及潜在的风险做一简析。

OpenTable上市:科网泡沫重现?

创立于1998年的OpenTable历经科网泡沫和金融海啸,这家拥有十年历史的互联网公司目送了Ireserve.com、DinnerBroker.com、Foodline.com、iSeatz.com等一批批竞争对手的远去,并在资本市场前景并不是十分明朗时的2009年年中成功IPO,首日涨幅近60%,但OpenTable在随后的交易中因其不同寻常的估值引来许多“价值”投资者的批评和做空,其中不乏资金雄厚的基金,看空者认为OpenTable是纳斯达克最被高估的股票之一,虽然公司运营稳健财报尚可当,但却被市场误认为表现突出,无论如何OpenTable的基本面都无法支持一个高达三位数的市盈率,OpenTable股价异常脆弱,只要公司业绩稍微偏离预期就可能导致股价的暴跌。甚至有评论认为OpenTable引领了这次互联网热潮的开端,开启了新一轮的科网泡沫。下面我们将OpenTable和科网前期上市的Netscape(网景)以及谷歌的估值做下简单对比,与OpenTable有些类似,不过不是餐桌,网景公司向用户桌面出售浏览器软件,也如同OpenTable一样网景公司当时在行业占据绝对领先地位,浏览器销售市场份额达80%以上。虽然谷歌与OpenTable商业模式差距较大,但两者均为科网泡沫破灭后为数不多的受到热捧的美国本土网络公司,通过这些标准的数字我们能从某种程度上看出资本市场对创新型商业模式的态度。

从上面比较清楚的看到各家公司的业务规模并不在一个等级,网景公司上市前并没有实现盈利(净亏损800万美元),营收规模也比较小不到1000万美元,与此相对应的是OpenTable的经营状况相对比较健康5584.4万美元的营收规模,包含股票补偿后的净亏损也只有100万美元左右。另一方面与谷歌相比,谷歌2004年上市时净利1.06亿美元,而营收高达14亿美元。考虑到网景公司和OpenTable上市前还处在亏损状态,我们透过市销率的视角基于首日收盘价比较各家公司的估值差异,尽管面临着来自微软的竞争压力,OpenTable在资本市场还是受到了热捧,市销率达700倍,如果OpenTable能够获得资本市场对网景公司同等估值,那OpenTable的市值将高达400亿美元左右。当时投资者对网景公司那种非理性的状态并不能客观的分析OpenTable的IPO估值,而谷歌IPO时资本市场的的情况恰与OpenTable有几分相似,市场普遍对互联网公司比较冷淡,不过OpenTable和谷歌因其模式的创新都受到了华尔街的追捧,虽然上市时谷歌和OpenTable的市销率都低于20倍,但两者都在随后的两年时间内站上过发行价的6倍高度。

现今OpenTable的股价仍在80美元上方,市销率20倍以上,市盈率依然保持三位数再加上CEO杰弗里·乔丹的离职,这样的情况让很多投资者又看不下去了,再一次加入做空OpenTable的行列里,被卖空的股票也增长至420万股左右,占全部流通股的23.3%。OpenTable以前也经历过类似的情况,但一次又一次OpenTable用高于预期的业绩让空头损失惨重。那OpenTable 这样的网络订餐公司是如何在一个广告主和消费者普遍缩减开支的时期取得让华尔街大跌眼睛的业绩?接下来我们分析下OpenTable的基于网络订餐的商业模式。

OpenTable网络订餐

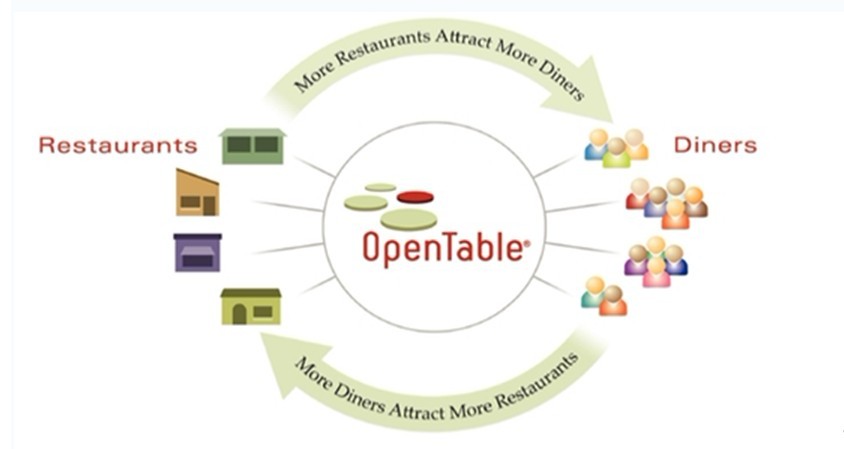

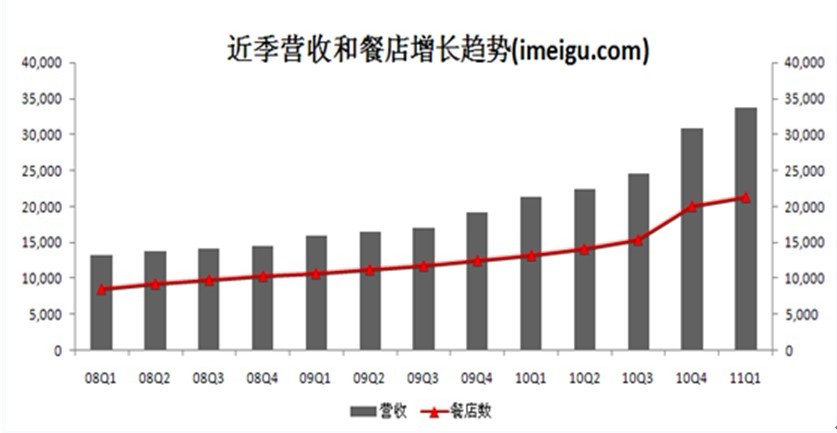

过去十年航线和酒店基本上完成了从电话预定到网络预定的迁徙,而餐饮行业因其餐店的规模和服务特点的限制基本上还保留着电话+纸笔预定的形式。OpenTable的市场定位正是将人们从低效耗时电话订餐引向方便高效的网络订餐,公司自2009年年上市以来,合作餐店由11164家增长至2011年一季末21214家,几乎翻翻。OpenTable在公开资料中讲到,OpenTable的目标客户群为餐饮业中的高端餐店,其中仍有90%以上通过电话预定餐桌。而OpenTable的商业逻辑是随着更多的餐店加入,越来越多的食客会通过他们系统预定餐桌,更多的食客能够使得OpenTable向餐店客户输送更多的价值,然后反过来OpenTable吸引更多的餐店客户,自然公司的商业价值随着这个循环越来越大。

1)食客:网络订餐更简单

食客现在一般通过电话这种传统的途径进行餐桌的预定,电话预定常常是一个低效率的过程,食客需要在餐店营业时间内一个个拨打电话直到找到符合他们特定需求的,而通常情况下这种选择是在不知道所有可供选择的餐店资源下做出的,另外取消预定也经常遇到不少麻烦。

OpenTable对食客的价值在于提供了一种简单高效订餐途径,通过OpenTable食客们能够在任何时间预定餐桌,打开OpenTable网站食客首先根据自己的需求(包括地点、口味、日期以及人数)将餐店进行大致的筛选,或者直接输入自己的目标餐店,然后用订餐时间(1点还是1点30),价格(是否有优惠),餐桌位置(靠窗还是走廊)等条件进一步精确自己的预定。随后预定信息进入OpenTable和餐店的数据系统,食客将收到订餐确认的详细邮件,系统允许食客在线修改或取消预定。另外OpenTable开发了涵盖Android, Blackberry, iPad, iPhone, Nokia, Palm webOS, 和Windows Phone 等多种生态系统的移动应用,食客可以通过移动终端实时发现,选择并预定餐桌,截至2010年年末来自移动终端的预定已达700万次。

2)餐店:网络订餐更经济

现阶段餐店基本上还停留在传统“熟悉简单”的电话预定模式,尽管耗时且容易出错。餐饮业的高固定成本特点让其盈利能力和上座率高度相关,而餐店通常情况下并没有安排专门的员工处理非营业时间的预定,当目标客户无法在自己方便的时间内通过电话预定餐桌时,餐店因此也失去了潜在的生意。餐店通过与OpenTable合作不仅可以避免潜在的客户流失,而且OpenTable为餐店提供客户关系管理解决方案,能够记录每位食客的用餐习惯,包括吃了什么,坐在哪里,以及消费金额等等,帮助餐店调查客户的反馈,这些数据能够让餐店识别客户的偏好并提供个性化的服务,进行精准的邮件营销。

另外传统上餐店一般通过当地的印刷媒体如餐店指南,报纸,杂志将餐店的各种信息推送到食客手中,然而餐店并不能确切的知道这种广告的效果,换句话说餐店无法准确衡量各种方式的客户获取成本,选择最优的推广方式。而OpenTable的出现完全改变了这种状况,OpenTable能够在食客预定过程中给餐店很有价值的展示机会,并且餐店只需为那些最终消费的客户付费,OpenTable帮助餐店将订餐从传统的纸笔模式向计算网络时代过渡,提高餐店的经济运营效率。

OpenTable餐饮业的“Salesforce”

网络订餐基本上存在两种商业模式:一种是自己既做渠道又做生产者;另一种则是纯粹的渠道商角色。而OpenTable则又在后一种模式上进行了自己的创新,虽然OpenTable也运营着自己的订餐网站www.opentable.com(Alexa全球综合排名2000左右,其中只有不到1%的流量来自付费搜索),另外它还向餐店客户出售一套拥有专利的电子预定订簿(REB)软件,借用网络向餐店输送订餐服务。通过这套与OpenTable网站对接的软件餐店能够进行商业化的预定管理、餐桌管理、邮件营销和客户关系管理,OpenTable的商业模式有点类似SaaS(软件即服务)公司。

1)OpenTable如何赚钱?

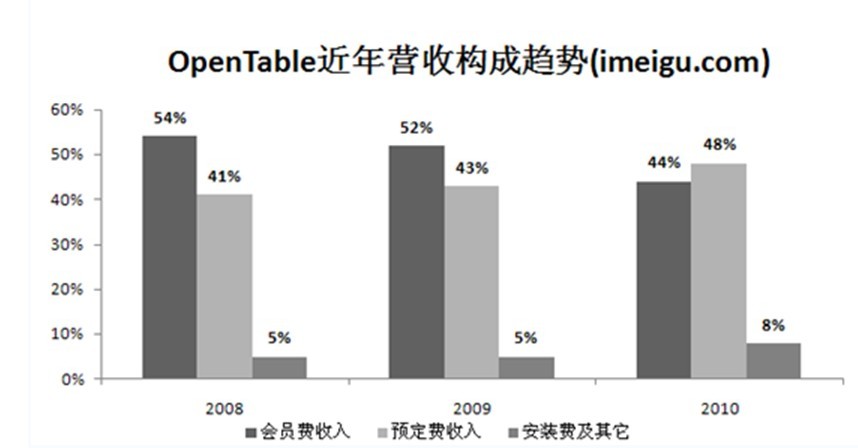

OpenTable的盈利主要通过餐店客户这种后向收费模式实现,并不向使用服务的食客收取任何费用。OpenTable的公开资料显示营收主要由三大块构成即会员费收入,预定收入、安装费及其它。其中会员费收入来自餐店客户使用OpenTable的REB系统的月租费,这是OpenTable真正的创新所在,一定程度上抵消了宏观经济带来的消费者开支的波动性。过去网络订餐公司大多以广告或者预定分成为主要的盈利形式,而OpenTable则通过向餐店出售REB系统并收取月租费,REB系统从OpenTable网站接受食客的餐桌预定信息(食客也能通过餐店网站直接订餐),当然OpenTable要向餐店收取预定的渠道费用即预定费收入,2011年一季度平均每月的预定次数在750万次左右。最近三年来自会员费的收入一直贡献总营收的40%以上,2008年、2009年、2010年分别对占总营收的54%、52%、44%。

另外为鼓励食客来网站订餐,OpenTable建立了订餐积分制度,食客的每次预定都能获得100点的积分,当累积到一定积分时便能获得OpenTable合作餐店的现金抵用券(最低可兑换积分为2000点,抵用20美元)。不过如果食客12个月内没有使用OpenTable网站预定餐桌就会被认定为不活跃账户,累积的积分将被清零。通过这种优惠吸引食客订餐,不仅OpenTable自己多能够获得更多的客户,餐店也能有稳定的客源,OpenTable形成了食客、餐店和网站多赢的生态。

2010年安装费用及其它增长增长迅猛,相比2009年增长153%至830万美元,占总营收比也升至8%。公司在年报中解释是主要受益于REB系统安装餐店的增长和多种产品的推出,包括广告营销、网络服务和特色餐店展示等等。

上市后OpenTable的餐店客户数量快速增加,由2009年一季度末的10645家增长至2011年一季度末的21214家,年复合增长40%以上(部分由于收购toptable的影响)。相比传统的网络订餐公司,OpenTable的订餐REB系统+网站渠道模式扩大了公司的盈利渠道,随着餐店客户的增长,来自会员费和预定费收入都会同步增长。当餐店客户数从2008年一季度的8,404增长152.42%至2011年一季度末的21,214家,同期营收几乎是保持了同比例增长。公司净利润由2009年一季度的36.6万美元增长1043.44%至2011年同期的418.5万美元,净利率水平稳定在12%左右。

2)国际拓展

OpenTable自2004年开始有选择的进入北美之外的市场(主要是网络消费和预定文化比较流行的地区),目前有在德国、日本、英国等国家经营网络订餐业务。公司的主要业务已按地理范围划分成北美市场、国际市场等两个单元,来自北美市场之外的营收由2009年的380万美元增长134.21%至2010年的890万美元,国际市场2009年、2010年分别贡献总营收的6%、9%。其中公司在2010年10月1日收购位于英国拥有3680家合作餐店的餐桌预定网站toptable,toptable从收购之日至2010年末贡献了营收300万美元。

3)风险因素

OpenTable在高端餐店的网络预定中几乎没有竞争对手,公司在年报中讲到现阶段最大的挑战来自传统电话预定的惯性,尽管很多食客通过网络查找餐店,但当准备预定一家餐店时却通常使用电话而不是网络,电话在餐店和食客间拥有根深蒂固的体验。

但一些投资者却不这么认为,观点大体上是谷歌,Facebook和Groupon有足够多的理由来进入餐桌预订市场,尤其是谷歌,谷歌需要增强自身的社交因素,而用餐是最常见的社交活动之一,相比航空业复杂的仓位等级和票价调整,餐桌的数据系统相对简单。谷歌可能基于Google Places建立餐桌预定数据系统,然后通过开源的API让餐厅软件的开发者便捷对接, 这样原先被OpenTable专有的餐桌数据变成了公开的信息,OpenTable的商业模式就从根本上受到了挑战,餐店将不再忍受OpenTable昂贵的会员费,因为大家都能接入这个平台,食客预定餐桌的途径大幅增加,餐店展示机会也将跟着增长。

最后

虽然上市后一直受到高估值的诟病,股价很长时间徘徊在30美元以下,但这种情况在公司财报盈利大幅超出华尔街预期推动下出现根本性改变。2010年年2月份Motley Fool在“OpenTable开启他的罐头”一文中讲到,作为一个价值投资者,我不会对市销率10倍以上的公司多看一眼,但OpenTable却让我违背了一直遵循的原则,OpenTable超预期的季报后隐藏着一连串充满活力的数字,本季度安装REB系统的餐店数和来自其系统的订餐次数强劲增长,我们需要明白的一点是网络规模效应将在随后带来更大的流量。另外通过移动终端发出的预定数已经达200万次(现已达700万次),而移动互联网正是下一代网络的趋势所在。OpenTable拥有我们一直寻找的内在价值:市场领先、业务的可扩展、轻资产性、客户的转换成本高昂、受益于网络规模扩大所带来的效率,这完全体现出一个标准赢家的商业模式。

后面确实如Motley Fool所讲的那样,一次次优秀的业绩和良好的增长势头让OpenTable股价从30美元上下一度站上了118美元,而只用了一年左右的时间。如今OpenTable因CEO的离职再一次遭受了高估值的质疑,股价大幅缩水,未来OpenTable将走向何方?